来源:[db:来源] 时间:2022-07-02 12:31:45

每年第四季度都是保险行业的“开门红”,这期间的产品重头戏就是储蓄类保险。

市场上主流的储蓄类保险通常会有普通型、分红型、万能型和投资连结型四类。

很多人对这四类保险分不清楚,我们今天就来聊聊它们之间的区别。

01

在储蓄类保险中,普通型产品最大的特点,就是它没有任何不确定因素,保费、保额、领取条件、领取金额等所有权益明明白白写在保险合同里,如期兑现就行。

其他三类产品,通常会有很强的投资属性,收益存在不确定性,而购买人也往往更投资回报,这三类产品被银保监会定义为“新型人身保险产品”。

如何区分这三类产品?

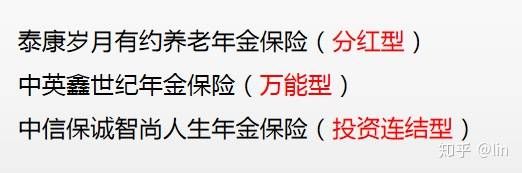

很简单,从产品名称上就可以作区分,不同产品类型产品会在名称后用括号标注,比如:

02

这三类产品有啥不同?

1、分红险

我们常听到这种说法,买了分红险就相当于做了保险公司的股东,每年享受保险公司利润的盈余分红。

真相是这样吗?

分红险的产品逻辑是,保险公司是基于经营结果优于定价假设的可分配盈余,按一定比例向保单持有人分配。

说直白点就是,保险公司按照最低利率计算出可分配红利,假设实际经营利润大于精算出的可分配红利,那利润的一部分拿出来分配给保单持有人。

如何保证实际经营利润一定大于精算的红利假设?

提高定价肯定是最直接的办法。

明白这一点,对分红险的运作原理就不难理解了。

保险公司担心未来承担的风险会存在不确定性导致亏损,所以在分红险定价时,会额外多收一部分保费,做为分红险的保费安全垫,如果经营结果和精算预期相符,多收的保费可以作为可分配盈余,当做分红派发给保单持有人,如果经营结果没有达到预期,多收的保费也可以帮保险公司吸收损失。里外里,保险公司都不吃亏。

因此,分红险的实质就是多收一部分保费用来分红。

那么,保险公司的分红到底是怎么分的?

其实保险公司分红的机制和派发是完全不透明的,就像一个精算的黑匣子,除了保险公司自己,谁也不知道。

不过,保险公司会设计一个“投资平滑机制”,以保证每年分红水平保持相对稳定,避免出现大起大落。

(图片来自于中国银行保险报精算特训营ALEX)

具体是这样操作的:通过设立分红特别储备金,把盈余放在储备金里,每一年保险公司分红委员会对分红利率进行审视,70%-80%盈余分配给保单持有人,小部分分给公司股东。

储备金里既有投保人多交的保费,也有保险公司的经营利润盈余,但具体怎么分配,没有人知道。

2、万能险

万能险可以简单理解成是保险公司推出的余额宝,可灵活缴纳保费,也可随时调整保险额度,并且保证保底利率。

万能险设计原理是,投保人年初交了一笔总保费,扣除相关费用后,所剩余额进入万能账户,保险公司每月公示结算利率,第二年重新扣除费用后,万能账户继续结算利率,周而复始。

和分红险相比,万能险最大的特点就是透明。

当期利率会按期公示,初始费用、管理费用、保障费用和退保费用也清清楚楚写在合同里。

万能险通常有两种形态,年金型万能险和寿险型万能险

年金型万能险提取时不能超过万能账户的20%,寿险型万能险不受提取限制。但是寿险型万能险会收取少量风险保障费用。

万能险也是常见的销售误导重灾区。

一般保险公司会在保底利率之上,设计中档和高档演示利率。但别有用心的保险销售往往只会吹嘘高档演示利率。

目前万能险的普遍保底收益率在1.75%—3%之间,实际投资收益率多在4%—6%之间。

万能险利润来源于保险公司投资收益,因此万能险的预期收益也会略高于分红险。

3、投连险

投连险产品逻辑和万能险非常相似。

不同在于,投连险一定要选一个投资组合,让自己的投连账户和投资组合挂钩,投资组合收益不保底,投保人自担投资风险。

通常情况,保险公司会设立不同风险类型的投资组合。

比如中信保诚会根据保守型、均衡性和激进型投资风格设立多个投资账户。

投连险运作原理

投连险的投连账户独立于保险公司账户,单独运作。和我们买国债、买基金、买股票等理财方式是一样的,投资账户会根据不同账户投资风格,投向不同的投资品种,预期投资回报率可能会高一点,但是资产属于保险公司。

和万能险一样,投连险也会有初始费用、管理费用和领取费用,也会有低中高三档演示利率,但即便是低档利率,投连险的也是不保证的。

投连险属于风险比较高的投资产品,内地市场由于保险公司的投资领域受限,收益率并没有特别大的期待,所以内地整体投连险的销售不如香港保险市场,但是各家保险公司投资能力差别很大,建议还是要重点考虑资管能力强的保险公司。

03

小结一下:

非分红型保险虽然没有分红设计,但是所有权益明确在合同里,锁定未来几十年甚至终身的收益;

分红型保险的分红实际上来自于投保人多交的一部分保费,真正保险公司盈利派发的部分比例非常有限;

万能险有明确保底利率且费率透明,即有确定收益的部分,又能保证本息安全,但不要被高档演示利率迷惑;

投连险的风险完全由客户承担,收益波动较高,预期收益也较高。

希望这篇文章能够帮大家清楚不同储蓄类产品的设计原理,结合自身情况,选择合适的产品。

文章首发于公众号【知心保贝】

欢迎一起聊保险。

相关推荐

猜你喜欢