来源:[db:来源] 时间:2022-08-26 12:31:37

许多企业会在每个月的15日分为上半月和下半月来办理社会保险。这种习惯性操作有法律依据吗?或者说合理吗?

这一点,请大家共同,因为关乎到大家的切身利益。

中华人民共和国社会保障法:

第10条员工应参加基本养老保险,并由雇主与员工共同缴纳基本养老保险费。个体工商业、无雇工的非全日制从业人员和其他灵活就业人员,不在用人单位参加基本养老保险,可以参加基本养老保险,由个人缴纳基本养老保险费。参照公务员法管理的公务员和工作人员养老保险办法由国务院制定。

共有三点:

一是要区别情况,即“职工”应缴、“无雇工个体工商户”可缴、“灵活就业人员”可缴、“公务员”可缴(根据机关事业单位养老保险改革方案,公务员也已是强制性的)。

二是在法律术语中,“应”是强制性的、强制性的、“可能”是自愿的、原则的。

三是“职工”是指必须缴纳社会保险费的条件和情形。在一定意义上,可以将职保视为劳动关系的附随义务。所以,判断劳资关系,是判断职保缴费义务的关键。

社会保险全国实操经办是一项差异较大的业务:

一方面社保是每月缴纳的,而且具有唯一性,所以不能像个人所得税那样多缴点钱,多缴点税,面对首尾不齐的月份就会出现实际操作上的差别;

另一方面社保不只是单方面的义务,而是缴费义务和待遇权利的对等,它还涉及到基金的均衡、逆向选择的防范和打击欺诈保险的复杂设计。

当前,在企业离职员工社保办理中,主要存在两个问题:

(1)当月申报当月离职:即每月按月截止日前在库内人员计算生成当月月报,期间人员不一致以最后一次为准。于是,当月离职的员工如果申报当月减员,就不会产生当月费用。

(2)当月申报次月离职:即每月按库中人员数计算生成月报表的月报。然后,只要当月月初在库,不管当月是否随后离开,就会产生当月费用。离职者申报离职后一个月内不产生费用。

第一种做法在基金安全方面存在先付后减的风险,即先付后减不缴,特别是在月末离职;但从客户体验方面看,第二种做法存在难以理解和企业难以追回的问题,特别是在月初离职的情况下。

这个问题不仅存在于离职后一个月的裁员,也存在于入职第一个月的员工增加。这样的组合,很复杂。国内缴费规则不同,核心逻辑非常复杂,这也成为HR最头疼的问题。

按法律规定,应该缴款。由于劳资关系的存在是判断职保义务的先决条件。即使这个月只有1天的劳资关系,在法律意义上也应该缴纳。社会保险不能按日支付,只能按月支付。

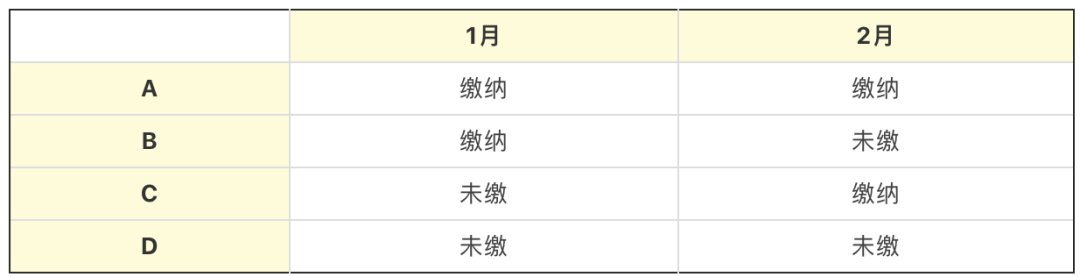

在实际操作中,如果结合入职来看,会更清晰。假设:

假如1月20日入职,2月10日离职,应如何缴纳社保?

这四种情况都是如此:

情形A,法理上没有什么问题,员工利益最大化,但单位心里有点冤,从工作实际看还不到一个月,但已经交了两个月的社保。

情况B与C,实际工作不到一个月,实际缴纳1个月,看起来相当。看看单位和员工商量一下,当然,如果员工执意要从法理上争取权益,还是有一定的胜算的。

如果发生D这样的情况,损害了员工的利益,必将引起争议。

在实际操作中,不管是“当月申报当月减员”还是“当月申报当月减员”,如果法理判断有强制性规定的话,都要补缴。

回归“员工月初离职,企业是否应该为其缴纳社保”的问题,一旦员工深究,实操还是很有希望得到补缴的。

即是说,一旦职工申请劳动仲裁或向法院起诉,百分之百地胜诉,单位就得全额赔偿,还得承担高额的滞纳金。

综上所述,建议HR与员工协商一致,灵活处理,如:10号员工上家离职,15号员工下家离职,下家基数较高,员工肯定要在当月办理离职手续;但如果还没有找到新的工作,有可能要调走HR,要求HR给当月缴纳社保~这就是考验HR沟通能力的时候了。

更多资讯,欢迎点击下方小程序:

(此处已添加小程序,请到今日头条客户端查看)相关推荐

猜你喜欢