来源:[db:来源] 时间:2022-05-31 16:31:57

国人在投资理财的时候,首先考虑的是安全,然后再考虑的是收益,很少有人去注意流动性的问题。投资理财除了门槛,还需要考虑三个因素,安全性、收益性和流动性。

(一)一般来说,最安全的理财产品是国债,人民币本位的国债是最安全的。说难听点,某个国家万一还不上本位币的国债,可以印刷货币嘛。美国就一直是这样干的。

目前,储蓄国债电子式有三年期和五年期两种,五年期储蓄国债上一期利率为3.57%,三年期为3.4%。这种储蓄国债一般是按年付息,老人们可以把它当成养老金使用。

(二)较为安全的理财产品就是银行存款。银行存款的安全性是一致的,都属于银行负债。银行只要不破产,就应当承担相应偿还责任。

银行即使破产,按照《存款保险条例》的保护,至少也可以保障50万元以内的本金和利息。

目前来看,银行存款产品中活期存款利息最低,三年期定期存款利率还算可以,利率最高的应当是三年期的大额存单了。三年期大额存单利率一般在3.35%~3.55%之间,跟国债差不多。

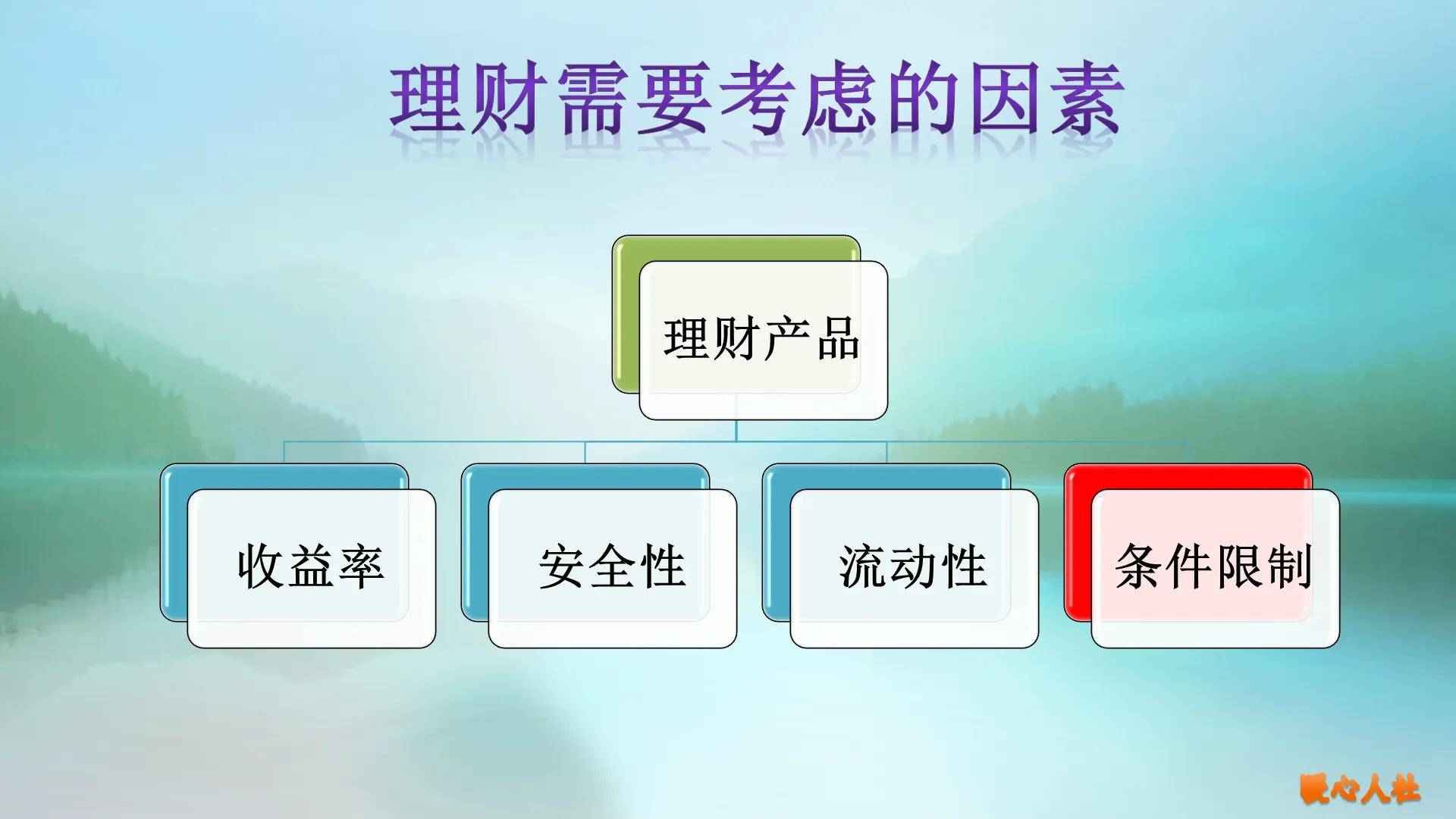

(三)银行理财产品要分级的。一般风险级别分为1~5级,谨慎、稳健、平衡、进取和激进。

稳健级及以下,亏本的概率是非常低的。说简单点,银行理财产品是大家筹集一笔钱,有银行理财经理进行管理或者理财。

比如说购买国债、同业存款、企业债券、回购产品等等,但是也有的会投资到股票、基金、期货等理财方式。

大名鼎鼎的结构性存款,实际上也是一种理财产品,只不过他的存款为主体,嵌入了股票、股指、期货等等金融衍生品,能够根据股市等嵌入的衍生品波动出现收益浮动。但是由于大部分是存款,还是能够实现保本的。

实际上,安全性和收益性是完全负相关的。安全性越高,收益率越低。一般来说如果想要保证本金安全的情况下,年化收益率也就3%~4%,流动性一般还很差。

(四)社会理财产品。社会上的理财产品就丰富多样了,比如说大家常见的股票、基金、债券、保险、信托、房地产、期货等等。这些理财产品中最安全的实际上是保险( Insurance)和信托( Trust),风险最大的是股票和期货,尤其是添加了杠杆的期货。

比如说大家熟悉的基金又分为股票基金、债券基金、货币基金、混合基金等等。像余额宝又是属于货币基金的一种。基金是为了某种目的而成立的一种具有一定数额的资金,主要的依据是《证券投资基金法》。货币基金主要投资于风险较小的货币市场工具和回购类产品。

货币基金相对安全流动性强,但是近年来利率逐渐市场化,余额宝货币基金成立之初的4%~5%收益率的情况不会存在了,其收益率一般介于一年期定期存款上下。

总体来说,40万元的资金,如果长期不用又追求安全,一般还是建议首先购买国债的好。买不到就退而求其次,购买银行的三年期大额存单吧。

相关推荐

猜你喜欢